גם אנחנו…

2 לייקים

אגב תרד כלכלה, מה חושבים פה על ירון זליכה? מסקרן אותי.

אני עוד לא הבנתי אם הוא קומיקאי או כלכלן

2 לייקים

https://twitter.com/shemeshmicha/status/1640665221168615424

זה האיש שהשבית אתמול שביתה פראית ולא חוקית פנחס עידן מי זה? אתם שואלים? חבר מרכז ליכוד ומקורב למירי רגב.

מפלגה שלמה שתקה היחיד שדיבר נגדו בליכוד זה שיקלי. שלא רץ בפרימיריז. אולי באמת פרימריז זו שיטה גרועה. למה? פוחדים ממנו.

מה שהזוי שבמקום לבעוט אותו מהליכוד יבעטו בשיקלי מהליכוד.

https://twitter.com/einavkerner/status/1640666555888328704

ההסתדרות זה האויב של העם.

אם היה צדק היו צריכים לתבוע אותם פיצוים . איזה ארגון פשע בחיי . אני מעדיף דון קורליאונה בתור עליהם לפחות לו היה חוש צדק ורחמים ובעיקר היה לו מצפון

4 לייקים

מדהים, במקביל להתעלמותה של גברת השרה מההוא שהחליט שהוא משבית את הטיסות ללא סיבה.

2 לייקים

מירי רגב ניסתה להעיף את מנכ"ל הרכבת גם בקדנציה הקודמת שלה. הסכסוך שלו הוא לא עם יו"ר הדירקטוריון (לא הסכסוך העיקרי בכל אופן) אלא איתה ישירות, לצערי לא יודע על איזה רקע.

תהיותי בנושא:

עם איך שהרכבת נראית, אני תוהה עד כמה האבידה גדולה. מצד שני, לא יודע אם היה אפשר לנהל טוב יותר מונופול ממשלתי מוועד כמו רכבת ישראל.

לייק 1

אז החלטתם להביא את דיוני הפוליטיקה לת’רד הכלכלה?

don’t

זה לא הולך ביחד?

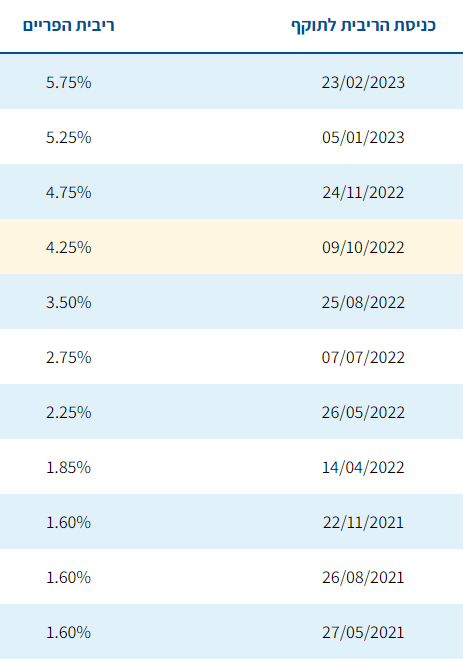

היום בחדשות אמרו שהנגיד בנק ישראל יוסיף עוד 0.25% לריבית.

הפריים יהיה כבר 6% .

פעם אחרונה שזה קרה היה ב 2006.

זה די מטורף, כשלפני שנה וחצי הפריים עמד על 1.6%

מי שרוצה יכול להאשים את המהפכה המשפטית או את ההפגנות, אבל העליות התחילו הרבה לפני כן.

אני לא יודע איך אנשים יכולים לשלם את המשכנתאות שלהם. לקחו לפני שנתיים ב 1.6% ועכשיו זה קופץ ל 6%.

לי הייתה משכנתא קטנה בפריים מינוס 0.9%, ונאלצתי לפתוח חסכונות כדי לסגור אותה כי ההחזרים החודשיים טפחו.

לייק 1

זה בהחלט קשוח. יש לי כמה חברים טובים יותר או פחות ששמו את כל הצ׳יפים שלהם על הדבר הזה ואין להם חסכונות לפתוח. קשוח מאד, אבל מה לעשות שסביבת ריבית אפסית לנצח זה לא משהו שאפשר לבנות עליו. זה משהו שהמון ישראלים עשו בגלל אובססיית הבעלות על בית שיש כאן, כי ״שכר דירה זה בזבוז״ וכל זה. אני מבין את החשיבות לבית בבעלותך, באמת, גם ברמה הפסיכולוגית. אבל רק אם זה במסגרת היכולות שלך. לא מבין אנשים שרותמים את העשורים הכי טובים של חייהם לנכס אחד ספציפי ומשעבדים עבורו את כל משק הבית שלהם. חרדה כלכלית זה דבר לא כיפי, בטח לא במשך 20 שנה. באמת עצוב.

5 לייקים

כן, בארץ יש אובססיה לבעלות על נכס, וברור שזה פסיכולוגי ולא כלכלי.

כשהשכירות היא 3-4% בשנה ממחיר הדירה, עדיף לשכור ולהשקיע את הכסף שלך במקום אחר שיממן את השכירות.

אבל אנשים לא עושים את החישובים האלה .

גם אני קניתי בלחץ של אישתי ולא מטעמים כלכליים, אבל אני קניתי רק את מה שיכלתי להרשות לעצמי, שזה דירה חרבנא, ועברתי אחרי כמה שנים כשיכולתי.

אבל זה היה כשהריביות היו נמוכות. איך אנשים לוקחים משכנתאות עכשיו אני לגמרי לא מבין.

יש איזו נוסחה שאומרת מתי פחות או יותר כדאי ומתי לא?

את אשתי למשל הריבית לא מעניינת. אמרתי לה שהריבית עצומה ושעל 2 מיליון משכנתא מחזירים 3.7 (לפני ההעלאה של היום), אבל לה יותר חשוב שיהיה לנו בית בבעלות. אפס שיקול כלכלי, מאה אחוז פסיכולוגי, והיא ממש לא לבד.

בנוסף, יש את אלו שקנו לפני כמה שנים על הנייר ועכשיו צריכים לשלם את ה-80 אחוז ואין להם ברירה מלבד משכנתא.

לייק 1

לא צריך נוסחה בשביל זה, אלא כדור בדולח.

נוסחה מדויקת אין לי, אבל אם בבנק אתה יכול לקבל 4% תשואה מובטחת, זה בטח לא כדאי.

זה בתנאי שיש לך את כל הסכום בכיס.

אם אתה צריך לקחת משכנתא, תוסיף לזה את הריבית שאתה הולך לשלם ותחסיר את עליית המחירים של הדיור.

לי נראה שמחירי הדיור הגיעו כבר לפיק של כמה שנים ולא יעלו עוד, אבל זה רק ניחוש שלי.

כשאני קניתי, ב 2008, בתנאים הרבה יותר נוחים מהיום, זה לא היה כלכלי. אדרבא היום.

כמו שארקי, קניתי כי אישתי לחצה.

לייק 1

אפשר היום לקבל 4% תשואה מובטחת בבנק? ![]()

זכרתי שזה היה הרבה הרבה פחות… או שזה עלה יחד עם עליית הריבית?

(או שזו בכלל המשמעות של הריבית…? סורי על הבורות)

הלוואי. אני רק בדרך לקנות (עוד רחוק) ויודע שאני עושה טעות אבל אין ברירה.

זאת אחת המשמעויות של הריבית, כן.

ליאור - רק קח בחשבון שה’כדאיות’ שדימיטרי מתאר כאן, מתבססת על מספר נקודות הנחה, בין היתר:

- אחת, כמו שדימיטרי ציין, זה שיש לך את כל הכסף מראש. גם אם אין לך את כולו מראש זה עשוי להיות כדאי יותר שלא לקנות בית, אבל זה כבר חישוב אחר (ומורכב יותר)

- חשוב - את הכסף שיש לך מכיוון שלא שמת אותו על בית, אתה משקיע בצורה אינטילגנטית ונבונה. זה יכול להיות פקדונות בבנק כפי שדימטרי הציע, במצב הריבית הנוכחית ; זה יכול להיות מניות, אגח, נדלן בחו"ל, מדדים שונים, מטבעות, ועוד - וזה בעיקר צריך להיות שילוב שקול של כל הנ"ל . (אגב, להשקיע כסף פנוי בצורה כזו, זאת המלצה טובה ונכונה בלי קשר לאם קנית או לא קנית בית). בכל מקרה, הנקודה החשובה היא שאם האלטרנטיבה היא לא לעשות כלום עם הכסף, אז ההמלצה של דימיטרי לא תופסת.

בשורה התחתונה - אכן היה הרבה יותר נחמד לרבים מאיתנו, אם את כל ה’סיפור הכלכלי’ בחיים (כמו גם הביטוחי, הפנסיוני ועוד) היה אפשר לפתור בתשובת בית ספר אחת פשוטה, אבל לצערנו זה לא ככה (ולא צריך להבין יותר מידיי בכלכלה כדי להבין שאם זה כן היה ככה, הכלכלה כולה הייתה מתרסקת).

4 לייקים

אז האם בעצם לא הרבה יותר אטרקטיבי עכשיו (ביחס לחלופות בשוק ההון) לעשות הפקדה בריבית קבועה, לעומת מה שהיה לפני השינוי?

כלומר, שינוי הריבית לא משליך על הצפי שלנו משוק המניות, נכון?

אם פעם יכולנו לבחור בין שוק המניות (תנודתי, תוחלת רווח 6% לצורך הדיון) להפקדה בבנק (לא תנודתי, רווח 1.5% - סתם הנפצתי מספר), ועכשיו יש לנו שוק מניות עם אותו 6%, לעומת הפקדה בבנק שעלתה מ-1.5% ל-4%, האם זה לא אומר שאפשרות אחת השתפרה והשנייה נשארה אותו דבר?

כן, ולכן התיאוריה אומרת שהעלאת ריבית תגרור ירידה מסוימת בשוק המניות. כשיש לאנשים ריבית גבוהה בטוחה בבנק, אין סיבה “להסתכן” עם מניות.

לייק 1