כן, עלה יחד עם הריבית. למשל בנק דיסקונט

אבל אם האינפלציה עולה מעל 4%, מעשית אתה מפסיד. כלומר הסכום הנומינלי בבנק עולה ב 4% כל שנה, אבל כוח הקניה של אותם שקלים יורד כל שנה.

אני ממש ממש לא ממליץ להשקיע ככה. דיברתי על זה מלהתחילה בהקשר של שכר דירה, שאם הוא מהווה 3-4% ממחיר הדירה, עדיף לך כבר פקדון כזה במקום לקנות דירה עכשיו.

ברור שמי שיש לו כסף פנוי, חייב להשקיע אותו, אחרת הכסף מאבד מערכו בגלל האינפלציה.

אני חיפשתי השקעה לטווח ארוך, והשתכנעתי שמניות עדיפות תמיד , למרות העליה המטורפת של מחירי הדירות בארץ.

אני לא מחפש הרפתקאות ולא מאמין שאפשר להתעשר תוך יום ממניה סודית.

אני קונה רק ETF שהן תעודות סל ולא מניות בודדות, למשל נאסדק100 או SP500, וכמעט ולא סוחר בהם.

כל תעודות הסל שלי צמודות למדדים גדולים בארה"ב ולא בארץ, כי בארץ יש יותר מדי גורמים לא כלכליים שמשפיעים על המחיר. זה מפחיד מדי להפסיד 20% בגלל איזו רקטה.

בנוסף, במניות כל הכסף שלי נזיל. אם הייתי משקיע בדירה, ופתאום אני צריך את הכסף, זה לוקח כמה חודשים בין החלטה למכור עד שהכסף מגיע לבנק. לא מתאים לי.

מי שרוצה יכול לבדוק איך נסדאק100 התנהל בעבר. קחו כל טווח של 10 שנים ותבדקו כמה הוא עשה, ותשוו כמה עלו מחירי הדירות בארץ באותה התקופה. אני מבטיח שנאסדק עלה יותר . מי שהיה חכם באותה תקופה, היה משקיע בנאסדק או מדד אחר ולא בדירה. אני לא רואה סיבה למה שזה יהיה שונה עכשיו.

אני מאמין שמניות עולות יותר מ 4% בשנה, אם מסתכלים לטווח מספיק ארוך.

אם אתה מאמין שזה יעלה בפחות מ 4% בשנה הקרובה, עדיף לך לסגור את הכסף באחד הפקדונות האלה.

יכול להיות שיש אפילו יותר מ 4%, אני צירפתי לינק לראשון שעלה בחיפוש בגוגל .

דווקא סביב כל הדיון שהיה כאן על בורות כלכלית בארץ, אני לא מניח ששום-דבר ברור. לצורך העניין, אני זוכר בדיוק מה אני “ידעתי” לפני שהחלטתי לקחת את עצמי בידיים בנושאים האלה. ואני לגמרי מבין את הרתיעה של אנשים מהנושאים האלה.

לגבי המשך הדברים שלך - כל מה שאמרת נכון, כמובן, רק חשוב לי לסייג כמה דברים:

מדדים ישראלים מול אמריקאיים - זה נכון שיש כאן בארץ גורמים ‘לא כלכליים’ שמשפיעים על הכלכלה, אבל זה נכון בכל מקום. גם בארה"ב יש 1001 גורמים שמשפיעים - מלחמות סחר עם המזרח, החלפות שלטון, החלטות פוליטיות ועוד. לצורך העניין, בשורה התחתונה - אני לא בטוח בכלל שאם תבדוק את המדדים הישראליים ב-20 שנה האחרונות, הם יהיו הרבה יותר תנודתיים מאשר מקביליהם בארה"ב.

נקודה חשובה בהקשר של נדל"ן (וחרושה, למי שקצת התעניין), ושלא הזכרת - מינוף. בנדל"ן אתה יכול לקבל הלוואה בתנאים טובים מאוד באופן יחסי (אבל גם זה עלול להיות שברירי, כפי שראינו עכשיו) = משכנתא, ולהרוויח עליה תשואה. פריבילגיה שלא קיימת בשום אפיק השקעה אחר. זאת ה-סיבה, ב-ה’ הידיעה, שכשהכסף “זול” (כלומר: כשהריביות נמוכות), הנדל"ן מרקיע שחקים. ולכן גם זאת הסיבה שאני מוכן לשים הרבה מאוד כסף (ליטרלי) שמה שיביא לפיצוץ בועת הנדל"ן פה בארץ, זה עליית הריביות עכשיו.

גם המושג ‘נזיל’, הוא, ובכן… מעט נזיל. זה נכון שבמניות אתה יכול להוציא “פיזית” את הכסף בכל שלב, אבל שוק המניות הוא הרבה-הרבה יותר תנודתי מאשר שוק הנדל"ן, לדוגמה, ולכן לא פעם אתה עשוי “להתחרט” על זה שאתה מוציא את הכסף עכשיו, ויכול למצוא את עצמך מעדיף לחכות עד שהשוק יתאושש. כמובן שעדיין אין מה להשוות בין שני המקרים מבחינת רמת הזמינות של הכסף, במובן הפשוט של המילה, אבל חשוב לקחת את זה בחשבון.

ושוב, בגלל כל האמור לעיל - הדבר הכי חשוב זה סל השקעות מגוון, מאוזן ושקול, ושכל אחד יעשה את ההחלטות שלו - איפה הוא מעדיף ‘להסתכן’, מה בכלל נחשב בעיניו ‘מסוכן’ יותר, כמה נזיל הוא רוצה את הכסף שלו (ומתי), ומה סתם בלבול מוח עבורו. ובדיוק בגלל זה אין תשובת בית-ספר אחת שאפשר לתת באופן גורף.

אני חושב שכשיש בלגן בארה"ב , זה משפיע על כל העולם כולל הבורסה שלנו. אבל לא להיפך, לכן אני מעדיף את הבורסה האמריקאית.

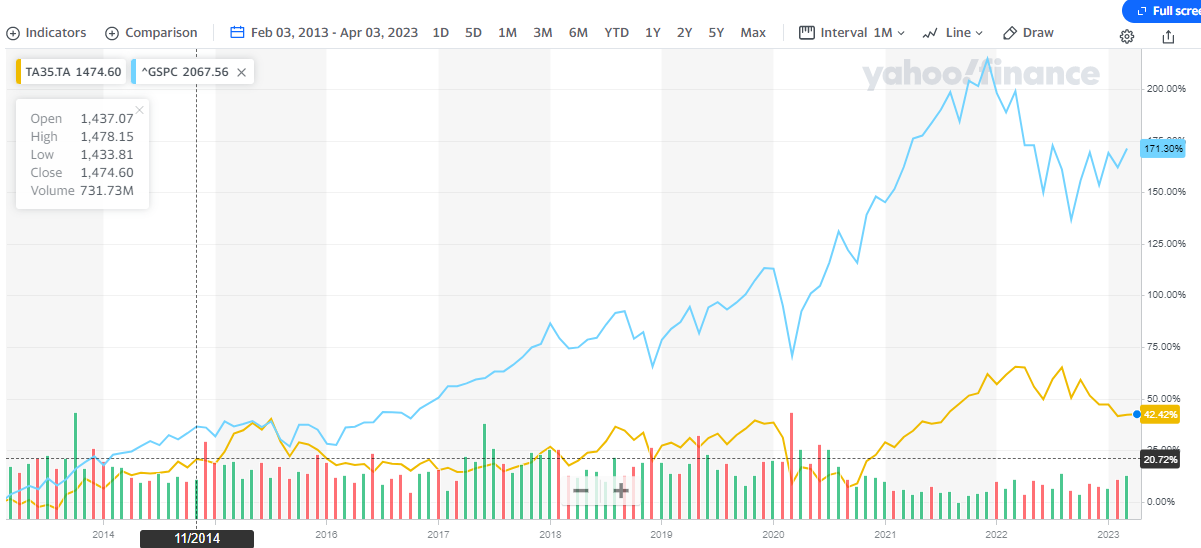

אגב, זאת ההשוואה של TA35 מול SP500 על 10 השנים האחרונות. ביאהו פיננס אפשר להכניס כל טווח תאריכים.

אני מרוצה מההחלטה שלי להשקיע רק בארה"ב.

מסכים מאוד. היה לי יותר קל “לעכל” את הדרישה של אישתי לדירה משלנו כשהריבית הייתה 4% והחלק הצמוד לפריים פחות מ 1%. בהחלט כסף זול. אפילו שקלתי לקחת יותר ממה שאני צריך ולהשקיע חלק בשוק המניות, אבל השתפנתי.

נכון, לכן מפזרים סיכון ולא משקיעים רק באפיק אחד. אני מעדיף להפסיד קצת אבל לדעת שאני יכול להחזיר את הכסף במיידי. אם הייתי קונה דירה להשקעה זה הרבה הרבה הרבה יותר קשה, וגם אז אתה מפסיד הרבה בגלל הלחץ למכור.

מסכים מאוד.

זאת עוד סיבה לא לקנות דירה, כי אז בעצם כל הכסף הולך לדבר אחד (בהנחה שלא מדובר במיליונר עבורו דירה זאת השקעה קטנה).

אני מחזיק כ 10 מדדים שונים.

הוא כללי מדי עבורי.

אני מאמין בטכנולוגיות, לכן מחזיק בנסדאק100.

יש לי גם תעודות סל נישתיות, כמו אנרגיה ירוקה, תוכנות ענן, רובוטיקה, חברות נפט, מוליכים למחצה ועוד כמה.

כל אחד כזה משלב בתוכו עשרות חברות לפי התחום.

אני מפחד להשקיע בחברה בודדת כי כל סקנדל או רבעון גרוע יכול להפיל אותה. אני מעדיף סוג של ממוצע, מרגיש לי יותר בטוח. כמובן שאני מפספס עליות מטאוריות של חברות מסוימות.

מחזיק גם commodities כמו נפט וגז.

סתם הערה, זה לא נכון שכדאי להשקיע ולא לשים את הכסף בצד כי יש אינפלציה והכסף מאבד את ערכו. זו תשובה פסיכולוגית מובנת, אבל שגויה. הסיבה אחרת, מעניין אם מישהו כאן רוצה לנסות להציע אותה.

לגבי ישראל או ארה"ב, אין סיבה מיוחדת להשקיע דווקא שם ולא פה מעבר לפיזור סיכונים. כלומר, אנחנו ישראלים ולכן אם קורה משהו רע בישראל, עם השקעה בישראל נדפקנו פעמיים. כל השיקולים האחרים של טיב המניות בעולם של מלכתחילה ולא בדיעבד, אמור להיות כבר משוקף במחיר המניה ולכן ללא פוטנציאל רווח אמיתי.

הייתי מסכים לגבי הטיעון על שכירויות משתלמות לעומת דירה, אבל אני רואה מסביבי (כי אני מחפש דירה) עליות היסטריות בשכירויות. הבעיה הלוואי שהייתי יכול לקנות דירה במזומן, אבלגם להיות נתון לחסדי השכירות זה בעייתי ב LONG RUN

מעבר לעובדה שמחירי השכירות גבוהים מלכתחילה, לבעלי הדירה יש כוח עצום על השוכר. בעל דירה יכול להחליט להעלות את שכר הדירה בסכום גבוה, רק כי הוא יודע שהשוכר שלו יכול או להסכים או שהוא גם יצטרך לחפש מקום חדש (בזבוז זמן) גם לשכור מובילים למעבר דירה (בזבוז כסף) וגם לוותר על המקום שהוא כבר רגיל אליו.

יש לך דוגמה לתת של שכירות בהרצליה\נתניה מול קניה?

הסכומים שאני מכיר זה שכירות של 6000 שח עבור דירה שעולה 2 מיליון. בסכומים כאלה עדיף להשכיר.

אבל אולי אני כבר לא מעודכן.